内容摘要:受宏观层面影响,11月下旬起以螺纹钢为代表的黑色产业链出现了一波幅度巨大的价格下跌,焦煤、焦炭两个品种亦深受影响。当前我国面临较大的经济下行压力,同时在环保基础设施和环保意识双双提高的前提条件下,国家决策者提出了环保不能“一刀切”的工作指导,因此进入限产季节后,黑色产业链的各环节开工率均处于相对较高的水平。我们预计后续的环保限产仍是以空气流动性作为相关决策的重要依据,作为原料端的焦煤期现行情会比成材更快回归品种基本面,并在产业受政策影响有诸多不确定性的背景下加剧箱体震荡。

1.近期行情回顾

图1 10份月双焦期货日K线图

资料来源:上海中期

11月焦煤、焦炭的行情走向充分体现了市场对于环保限产的预期:上旬以震荡下跌为主,当时市场认为临近集中供暖季,后续钢厂开工率将出现明显下降从而看空原料端;进入中旬后,从行业资讯企业公布的数据来看,下游开工率在供暖季节不但没有下降反而出现了窄幅上升,因而盘面出现了短期的止跌反弹;临近下旬钢坯、钢材价格连连暴跌,焦煤、焦炭受产业影响亦出现大幅下跌。

2.焦煤上游供应仍在缩紧

虽然从9、10月份公布的产量数据来看,我国重点煤矿原煤月产量超过3亿吨,原煤供应相对充足,但由于以下两个原因,炼焦精煤实际产量出现一定程度下降:

(1)山东郓城矿难之后,山东、山西、陕西这三个主要的炼焦原煤产地展开安全生产检查,尤其是山东有42处煤矿停产检查,相关影响一直持续到11月中、下旬才有所缓解;(2)山西自10月份开始煤矿超能力生产稽查和超层越界生产稽查,专项检查工作预计将持续到年底,因此产能释放困难并在较大程度上影响了国产炼焦煤的市场供应。

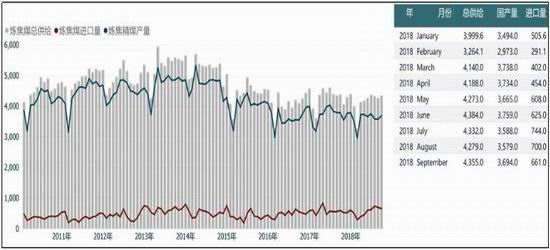

进口方面,11月26日海关总署最新公布的数据显示,10月炼焦煤进口608万吨,同比增加15.7%;1-10月累计进口576701万吨,同比减少1.6%,相关统计数据见图2。

图2 进口炼焦煤供应情况(万吨)

资料来源:上海中期、钢联数据

值得一提的是,蒙古国进口焦煤量在11月下旬几乎停滞。数据显示11月16、17、19日,甘其毛都进车数分别为40车、93车、81车,进车辆与正常800车/天相比几乎可以忽略。对此现象暂无权威消息解释原因,我们认为原因可能有两个方面:

(1)我国海关有意控制进口量,这是海关为了迎合当时国家发改委召开进口煤座谈会的会议精神所作出的反应;(2)蒙古国内部原因,包含蒙古国政治局势和寒冬气候下生产开工减少等方面的原因。

总而言之,我们认为短期内国内主要炼焦煤产区焦煤原煤产量难以回升至正常水平,蒙古国进口方面虽然存在恢复通关的可能,但仍存在较大的不确定性,而气候因素的影响和我国海关的限制政策都将使这部分资源供应减量,届时满足市场供应则需要通过更长发运周期的海运进口炼焦煤进行补充。

3.炼焦煤上、中游库存仍未累积

截止2018年11月23日,统计国内进口炼焦煤港口库存307.5万吨,环比上月同期的312.16万吨小幅下降;煤矿炼焦煤库存96.56万吨,环比上月底的119.48万吨再度下降19.2%,相关数据统计见图3.

图3 炼焦煤下游库存情况(万吨)

资料来源:上海中期、钢联数据

从2018年8月份开始,炼焦煤中、上游库存仍持续下降,印证了当期市场需求旺盛,新货源供应偏紧致使库存快速消耗的情况。此外,炼焦煤中、上游库存持续降低,致使现货市场“货难买”的情况加剧,市场价格容易出现“急涨急跌”的情况。

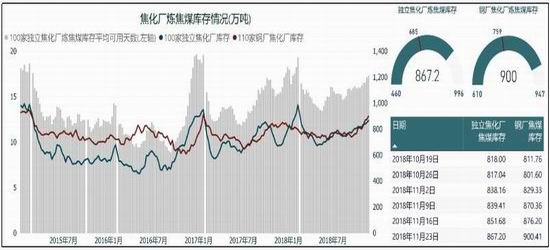

4.炼焦煤下游库存有所回升

图4统计了100家独立焦化厂和110家钢厂焦化厂炼焦煤库存情况,截至10月23日两项数据分别为867.2万吨、900万吨。炼焦煤库存可用天数方面,100家独立焦化厂和110家钢厂焦化厂的该项数据分别为17.32天、17.93天。

图4 炼焦煤下游库存情况

资料来源:上海中期、钢联数据

从短期来看,炼焦煤下游库存回升在黑色产业“泥沙俱下”的背景下,致使炼焦煤期货短期难以走出独立行情,仍然具备一定的跟随下行空间。但从更长的周期来看,炼焦煤的市场供应将明显紧缩,而焦化企业的开工情况大概率不会出现大幅下降,下游市场的需求相对强劲。以上“当下库存良好”和“预期供应不足”的矛盾将会是炼焦煤期货加剧震荡的重要原因。

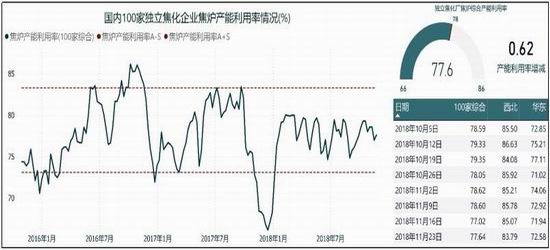

5.焦炉产能利用率仍然高于历年同期水平

图5统计了国内独立焦化企业产能利用率情况如下,截止2018年11月23日,100家独立焦化厂综合产能利用率为77.64%,较上一期数据上升0.62%,可见针对焦化厂的限产并未随着集中供暖的持续而降低。此外,读图可知当前独立焦化企业焦炉产能利用率处于近3年的平均水平,相比历年同期水平处于较高的位置。

图5 独立焦化厂焦炭产能利用率情况

资料来源:上海中期、钢联数据

目前国内针对焦化企业的供给侧改革还没有见到很大的动作,我们认为监管单位可能已经有“科学合理的作为”这样的工作概念。所谓的“科学合理的作为”就是要结合生产工艺,通过自下而上的顺序对产业链的各个环节进行调控。首先是确定成材的市场需求,然后再根据成材需求调整和优化炼铁、炼钢产能,而后通过“以焦定产”的思路,对焦化产业进行调整。如果这种自下而上的调控思路能得以实施,我们有理由相信后续焦炭市场供需关系会长期处于相对平衡的状态。