大类资产月度择时信号

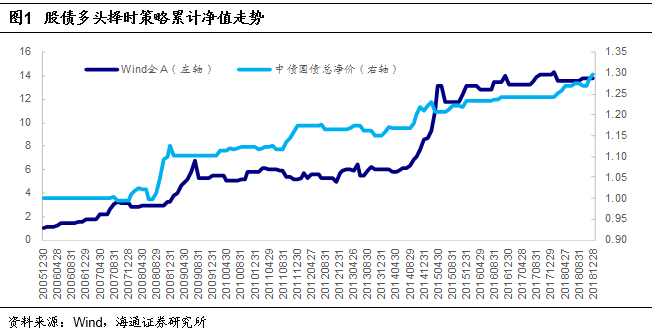

在之前关于宏观对冲的系列研究报告中,我们从经济增长、通货膨胀、利率、汇率和风险情绪等多个维度出发构建了宏观动量模型,对股票、债券等大类资产进行月度择时。股票和债券2018年12月择时信号分别为负向和正向,Wind全A和中债国债总净价指数12月涨幅分别为-4.84%和1.02%。策略累计净值如图1所示,具体内容可参考对应报告。

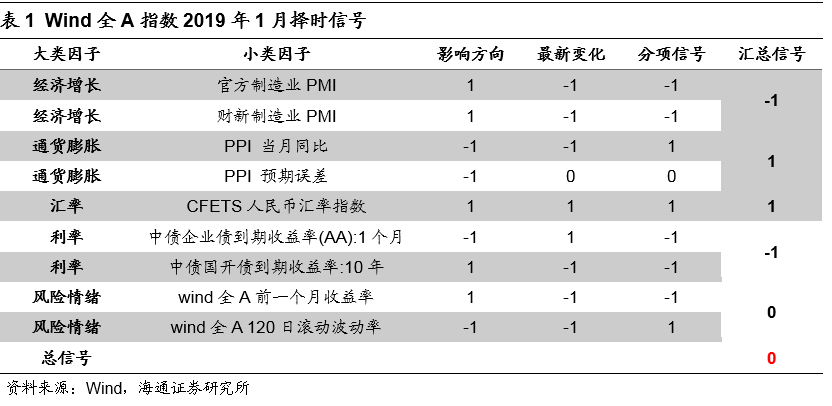

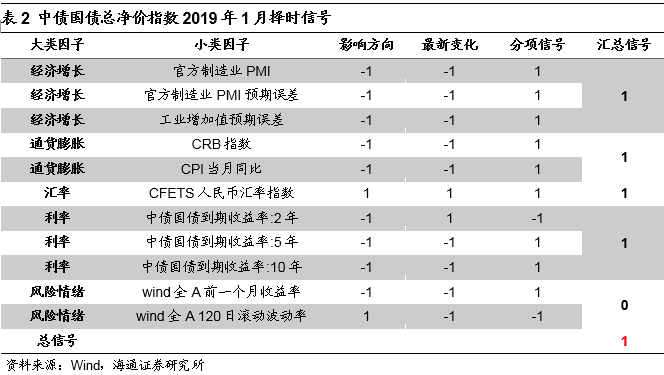

根据2018年12月底的最新数据,股票市场2019年1月信号为中性,其中通货膨胀和汇率因子发出做多信号,经济增长和利率因子发出做空信号。债券市场2019年1月信号为正向,其中经济增长、通货膨胀、汇率和利率因子均发出做多信号。

02

行业轮动月度观点

在之前关于行业轮动的系列研究报告中,我们从行业历史基本面、预期基本面、情绪面、量价技术面、宏观经济等维度,详细分析了不同因子对于行业轮动的效果和贡献,以及因子整合后的复合策略结果。具体内容可参考对应报告。

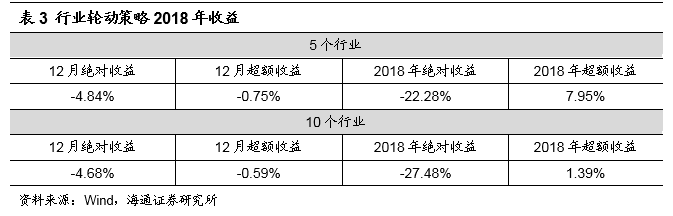

截至20181228,在29个中信一级行业中,选择5个行业等权构建多头组合,相对等权基准的策略走势如下图所示。

更新宏观因子后,分别选择5个、10个多头行业,等权构建策略,2018年以及12月的收益情况如下表所示。

2019年1月最新推荐的行业排序如下: