领跌A股三年的创业板指数最近两个月时来运转,在一月份还小幅收跌的情况下,最近一个半月的时间里奋起直追,截至本周年内最大涨幅已经超过40%,成功超越沪深300、上证50等大盘股指数。虽然大幅反弹之后的点位只有2015年6月的历史高位一半不到,但这一个多月的急涨已经收复2018年下跌的失地。创业板从领跌到领涨的大逆转,更唤起不少投资者对上一轮牛市的回忆,当时创业板不仅比上证指数提前半年多见底,最大涨幅5.9倍更远超上证指数的1.8倍,暴涨10倍以上的个股更比比皆是。如今创业板再度大涨,是不是又一次大牛市的来临?

笔者认为,创业板近期的反弹属于“记忆牛”,其中既有持续三年多下跌之后的超跌反弹因素,也有部分主力借助纳入MSCI利好进行生产自救的成分,同时还获得部分上一轮牛市入市的散户,因为残留的深刻记忆而捧场支持。但目前市场的格局和未来发展方向和四年前已经截然不同,创业板的“记忆牛”难现四年前的疯牛,强力反弹之后追高风险不容小觑。

何谓“记忆牛”?笔者把它定义为上一轮牛市的热门板块,在接下来的熊市深度调整之后,产生的一轮超跌反弹。而这样的反弹由于此前熊市的调整幅度较大,相应的反弹幅度也会比较大,甚至会让投资者产生牛市卷土重来的错觉。这样的错觉,对于上一轮牛市深度参与这一热门板块的投资者尤其容易出现,也更容易产生“打折之后再做一把”的冲动。但“记忆牛”的散户参与者还停留在上一个牛市的余晖中,往往忽视热门板块已经是昨日黄花,以往被炒烂的概念难以唤起新资金的青睐,更不会轻易进场去解放一路下跌形成的套牢盘。因此,“记忆牛”在一定时期虽然会有较强的反弹发生,也会让参与其中的投资者获利,但这样的反弹却很难演变超越上一轮牛市高点的大行情。如果投资者以上一轮牛市的高点来看待,认为大幅反弹之后“还很便宜”,就可能陷入“低价幻觉”的陷阱中,成为波段高点的买单者。

历史上看,类似的“记忆牛”案例不胜枚举。如1996-1997年绩优股行情的两杆大旗——四川长虹(行情600839,诊股)和深发展(现更名为“平安银行(行情000001,诊股)”),在1999-2001年的新牛市中均未能超越上一轮牛市的高点,四川长虹甚至到了2015年才超过17年前的高位;2000年的网络科技股,许多当年被热炒的网络概念股,如上海梅林(行情600073,诊股)、中关村(行情000931,诊股)、亿安科技(现名神州高铁(行情000008,诊股))等,也未能在2006-2007年的大牛市超越前一轮高点,有些甚至时至今日都未能突破;2007年牛市末期被大幅炒高的大盘蓝筹股,也普遍未能在2015年的牛市超越上一轮高点,上证50ETF基金历时12年仍未突破当时的高点。在这些“记忆牛”当中,虽然反弹行情也算是气势磅礴,但从长期来看仍属于低位震荡。只有经过长时间的休整消化上一轮牛市狂炒之后的估值泡沫,才有可能再现辉煌。而这样的历程,绝非短短数年能够完成。

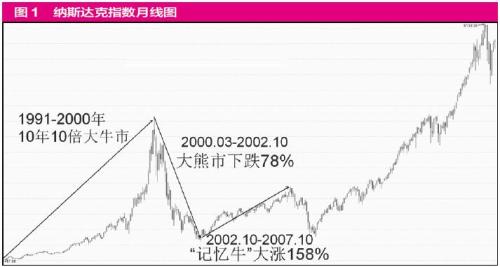

境外股市也不乏“记忆牛”的例子,最典型像美股纳斯达克指数,1991年到2000年走出10年10倍的大牛市之后,网络股泡沫破灭两年多最大跌幅达78%;此后的5年时间里纳斯达克指数走出最大涨幅158%的“记忆牛”,看似涨幅巨大但仍属于超跌之后的低位反弹,此后在2008年金融海啸期间又被打回原形,逼近2002年的低点,直到2009年之后才重启10年长牛至今(见图1)。以“牛长熊短”著称的美股,在热门的网络股泡沫破灭之后,纳斯达克指数都用了将近10年的时间才重启长牛,可见热门板块轰然倒地之后要东山再起的难度有多大。在休整过程中的“记忆牛”,虽然有时反弹幅度和牛市相比并不逊色,但容易出现“基础不牢”的走势,往往还有反复考验底部的动作出现。

最近创业板指数的强力反弹,很大程度上也带有“记忆牛”的影子,同样都是牛市中大涨、领涨,泡沫破裂之后陷入熊市大跌,再出现一波快速的上涨。和所有的“记忆牛”一样,创业板这波反弹很大程度上是超跌反弹的因素,虽然有少量成分股因为被纳入MSCI指数而存在外资配置的因素在,但大量个股的上涨属于明显的跟风性质。大涨过后,创业板的平均市盈率从30倍快速上升到43倍,虽然和2015年最高峰的140多倍还有较大差距,但考虑到创业板目前整体缺乏像当时大规模资产注入的空间,以及快速成长的预期,这样的高出沪深300数倍的估值并不算低。

除了面临估值的考验之外,创业板还存在两大挑战。首先是科创板的分流效应,无论是A股“喜新厌旧”的炒新习惯,还是科创板更具有科技含量、创新色彩和多出一倍的涨跌幅限制,都更容易吸引风险偏好较高的资金的关注,而这些资金转战科创板不可避免会对创业板形成压力。第二是未来注册制改革的预期,在科创板的注册制改革上路之后,未来创业板也有大概率逐步推进注册制改革,这对创业板中估值泡沫大、基本面平庸、缺乏行业竞争力的公司来说,将面临被逐步边缘化的压力。因此,在集体大涨之后,创业板势必面临分化,一些缺乏业绩想象空间的公司风险将日益凸显。

近期,在创业板指数大涨的过程中,创业板ETF基金规模出现大幅缩减,截至3月12日份额为114.45亿份,较2018年底减少约40亿份;创业板50ETF同期的份额也减少了将近60亿份,剩下约147亿份。这和去年下跌过程中两大ETF份额逐步增加形成了鲜明的对比,其中不排除去年逢低增持的机构资金在逢高获利卖出,值得投资者高度关注。

短期大涨之后,创业板指数来到1800点附近,这一带正好是最近数年多个重要低点的连线位置,也是成交密集区,解套盘的压力较重(见图2)。笔者认为,创业板指数在1800点区域存在多重压力,过度追高存在风险,未来不排除在反弹结束后再出现一波考验箱底的动作出现。“记忆牛”虽然美好,但投资者不能一直活在记忆中,创业板四年前疯牛产生的逻辑已经改变,只有等待注册制改革完成,经过充分的洗牌让龙头企业占据主流,创业板指数的新一轮长牛才会应运而生。