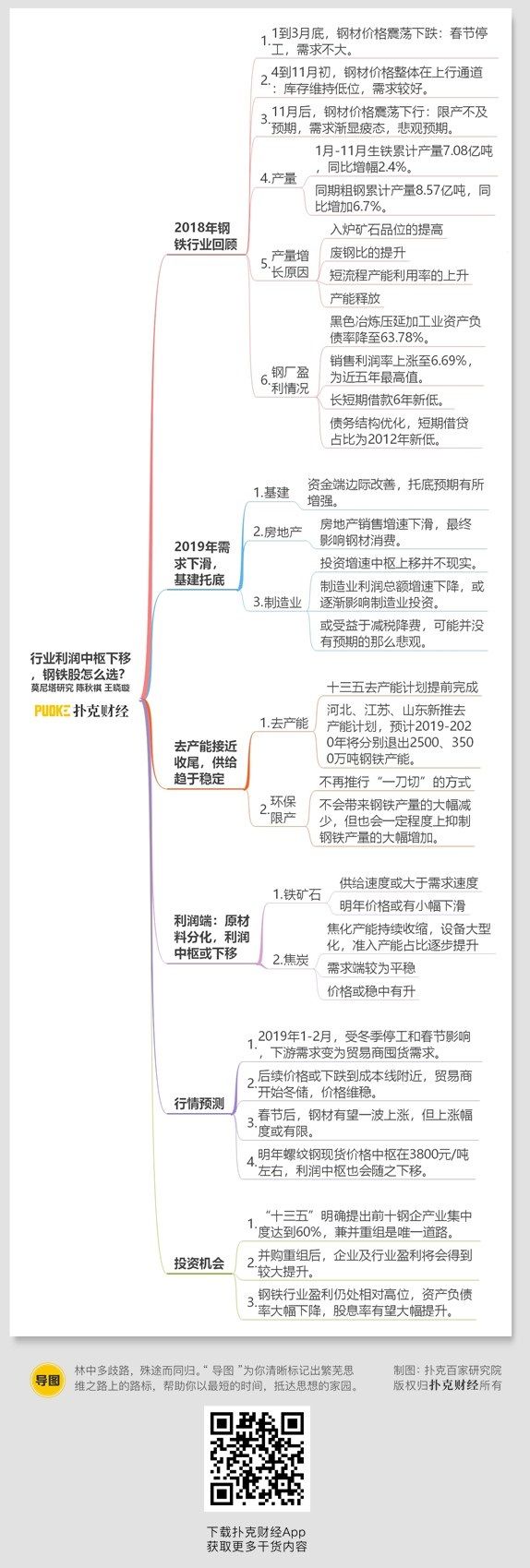

钢铁行业今年在经历了一轮春天过后,钢企盈利能力得到了极大的改善,但11月开始,由于环保限产的放松以及对宏观经济的悲观预期,钢价进入了下行通道。

展望明年的钢铁行业,我们判断,2019年1-2月,受冬季停工和春节影响,钢材消费大概率会下滑,下游需求变为贸易商囤货需求,根据我们之前的草根调研,后续价格或下跌到成本线附近,贸易商开始冬储,价格维稳。春节后,随着建筑行业开始动工,钢材有望一波上涨,但上涨幅度或有限。预计明年螺纹钢现货价格中枢在3800元/吨左右,利润中枢也会随之下移。

1

2018年钢铁行业回顾

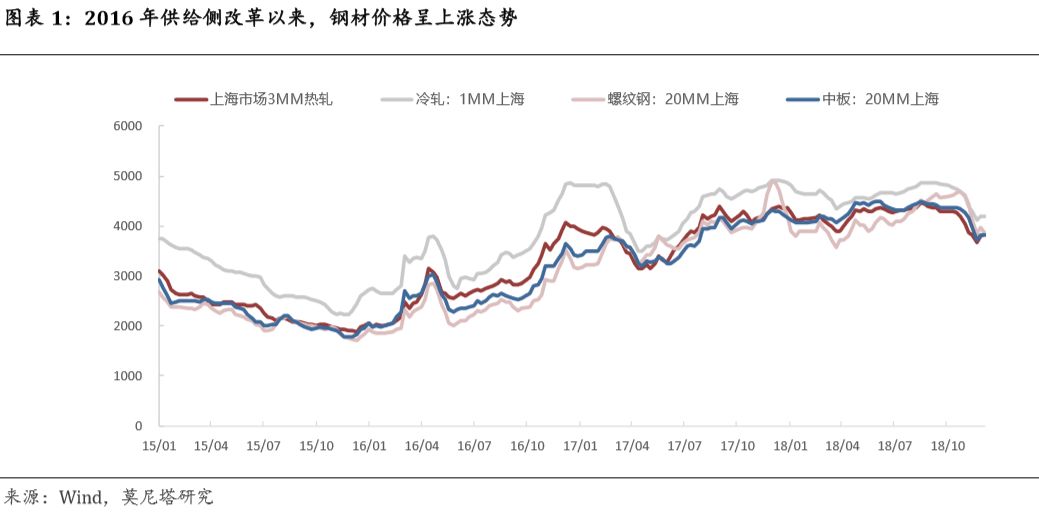

2018年的钢铁行业经历了一轮春天。自从2016年钢铁行业供给侧改革以来,各大钢材品种价格均呈现震荡上行的态势(图表1)。“十三五”规划中要求到2020年钢铁去产能1-1.5亿吨,至2018年已提前完成化解过剩产能任务,钢铁行业去杠杆、去库存均已实现。在2018年供给侧改革深入化的情境下,钢铁行业也迎来一波春天。我们将今年的钢铁市场分为三个阶段,第一个阶段是从1月到3月底,钢材价格整体呈震荡下跌态势。这是钢铁行业比较传统的淡季,主因在于临近春节以及各地建筑行业开始停工,需求不大。

第二个阶段是从4月一直到11月初,钢材价格整体步入上行通道,基本都达到了近八年的高位。主因在于今年春季以来钢材总库存去化速率较快,库存较长时间都处于历史低位水平,加之当时需求维持在5%左右的增速,因此钢材价格整体震荡上行。此时,钢厂盈利能力得到显著改善,其中螺纹生产利润年均超千元 ,热卷生产利润年均也达850元以上。第三个阶段从11月到目前,钢材价格震荡下行。主要因为今年采暖季环保限产措施不及预期,取消了去年的“一刀切”政策且执行力度有所放松,叠加需求端房地产和基建略显疲态,以及对明年宏观经济的相对悲观,因此呈现出供给稳中有增,但需求有所放缓导致的价格下跌。

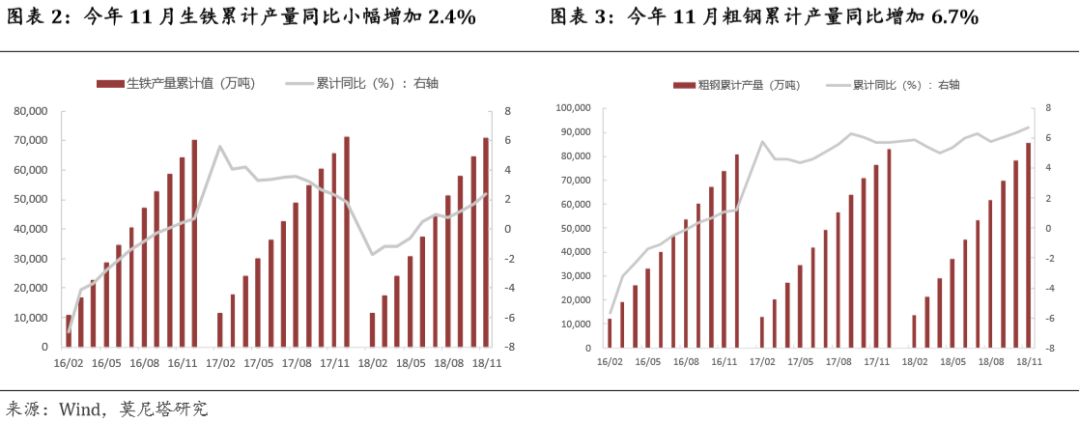

从产量来看,生铁小幅微增而粗钢增幅达到6.7%。2018年1月-11月生铁累计产量达7.08亿吨,累计同比小幅增加2.4%,而同期粗钢的累计产量达8.57亿吨,累计同比增加6.7%(图表2-3)。虽然我国仍处于去产能的阶段,可是产量却并没有出现下降,反而增幅不小。我们认为,增量主要来自于三方面:入炉矿石品位的提高、废钢比的提升、短流程产能利用率的上升和产能的释放。

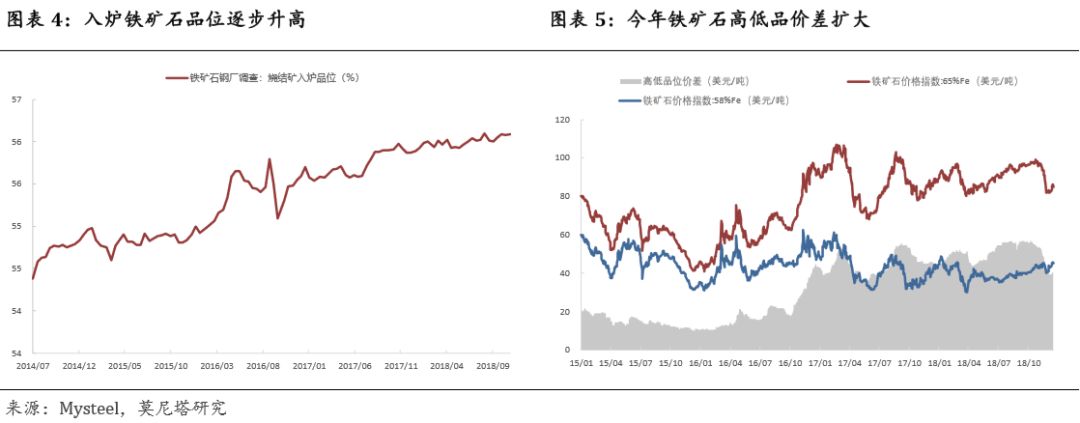

第一,是入炉矿石品位的提高。在今年4月到11月初的这个阶段里,钢材价格大幅上涨,一跃至近几年顶峰,在这种情况下,钢厂的利润大幅增加,以螺纹钢来说,长流程的吨钢毛利在1000元以上,而短流程的吨钢毛利也能达到500元,在高利润的催化下,钢厂纷纷开始增加产量。首先是入炉铁矿石品位的提高(图表4),通过提高高品位矿石的比例使得产量增加,因为高品位铁矿石能提炼出更多的生铁,且含杂质较少,因此高低品位价差在第二阶段也不断扩大,但随着11月钢价开始回落,高低品位铁矿石价差也开始收窄(图表5)。

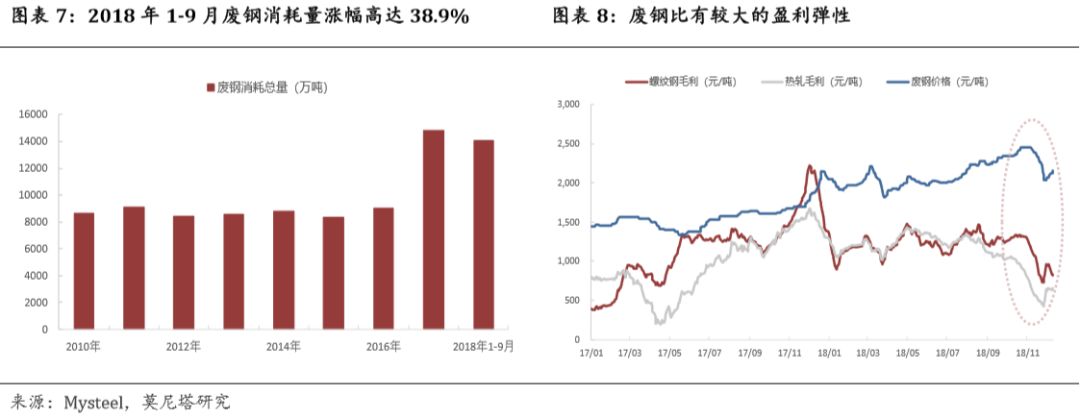

其次是提升废钢比从而提高产量。根据中钢协的数据(图表6),长短流程入炉配料比中,废钢比在近几年不断提高,国家也非常鼓励废钢的使用。而根据中国废钢协会统计数据显示(图表7),2018年1-9月份国内钢铁企业废钢消耗总量为1.41亿吨,同比增加3939万吨,涨幅高达为38.9%,这也证实了这一点。但废钢比盈利弹性高,一旦盈利收窄,由于添加废钢而带来的产量会出现迅速的收缩(图表8)。

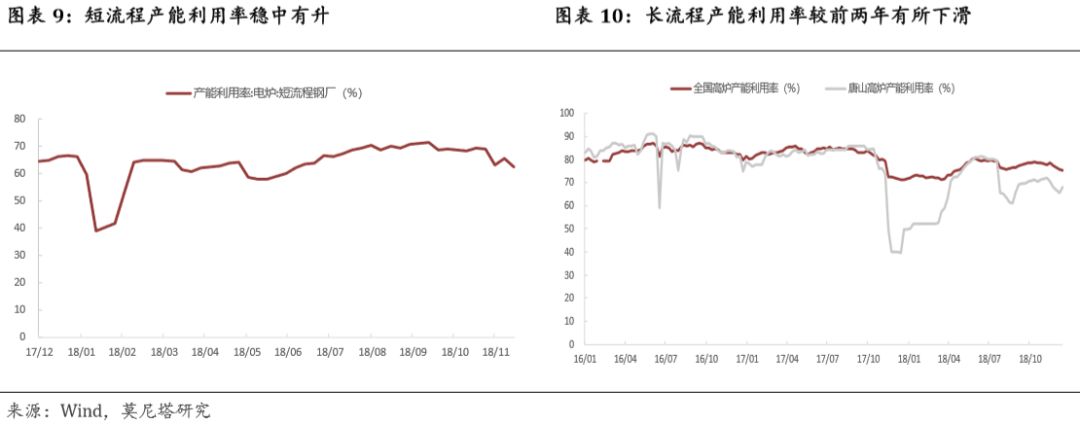

最后是短流程产能利用率的上升和产能的释放,今年以来短流程的产能利用率一直处于60%-70%(图表9),而长流程的产能利用率今年相较前两年有所下滑,产能利用率在70%-80%左右(图表10)。除此之外,随着短流程产能的逐步投放,短流程的生产能力逐步提升。

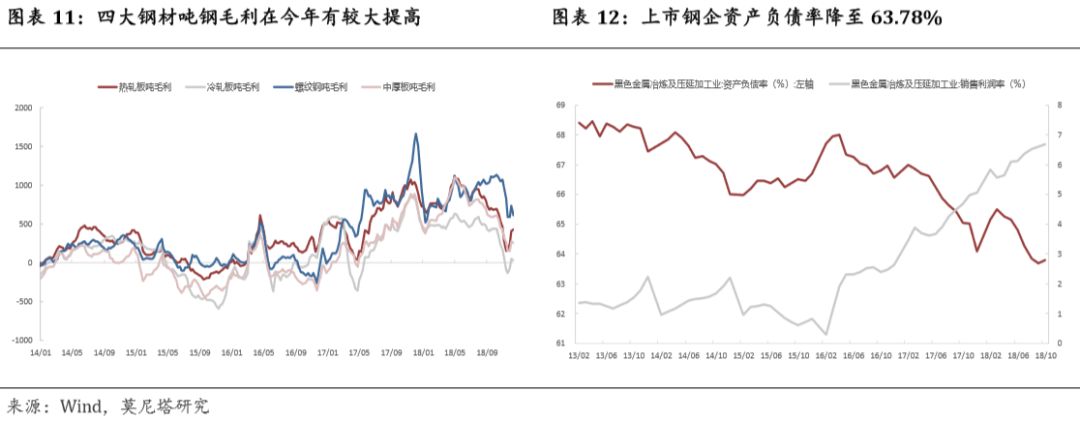

从钢厂盈利情况来看,钢厂的盈利情况得到大幅改善,资产负债率大幅下降。由于今年4-11月初钢价上涨,钢厂的盈利情况得到大幅改善,债务问题也得到了很好的解决。自2015年以来连续有渤海钢铁、东北特钢等因债务问题爆发大型信用风险事件,显示了钢铁行业去杠杆的急迫性。中钢协曾提出,要在3-5年时间内使行业(指大中型钢铁企业)平均资产负债率降至60%以内,截止2018年10月,黑色冶炼压延加工业的资产负债率降至63.78%,同时销售利润率上涨至6.69%,为近5年来最高值。另一方面,根据上市钢企发布的三季报来看,上市钢企的长短期借款合计金额3744亿元达到6年来最低,并且长短期限优化明显,短期借款占比降至2012年以来最低水平。

2

2019年钢铁行业展望

1.需求端:需求下滑,基建托底

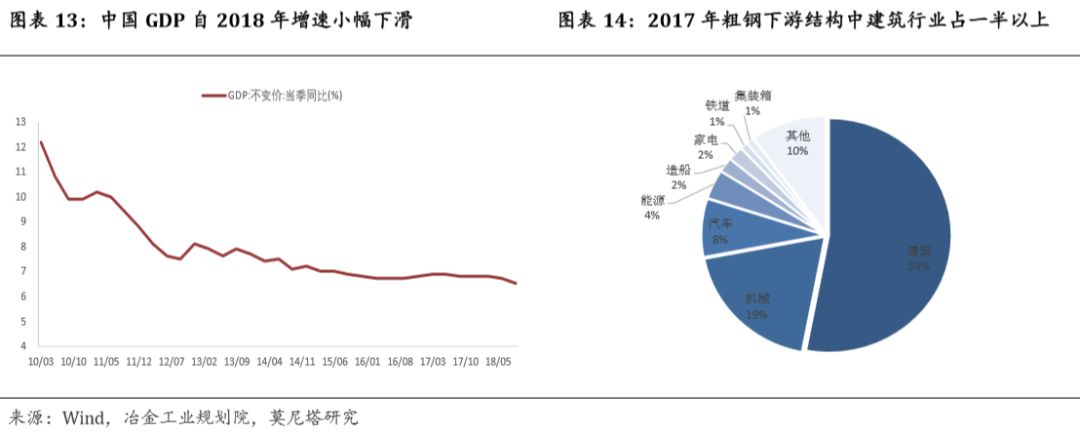

我国钢铁行业的下游需求与我国整体宏观经济状况有着密切的联系。2018年以来中国GDP增速明显放缓(图表13),叠加中美贸易战的爆发,造成大家对明年经济预期的悲观。我国钢铁行业的下游需求(图表14)主要分布于在以房地产和基建为主的建筑行业(约占53%),以及机械、汽车为主的制造行业(约占30%)。总的来看,2019年钢铁行业整体需求或将出现小幅下滑:基建托底,房地产和制造业承压。

(1)建筑行业:基建托底,房地产预计有所下滑

1)基建