5月份,境内市场外汇继续供大于求,高收益率的人民币债券资产对境外投资者仍有一定吸引力。境外人民币汇价快速下跌但唱空不做空。市场结汇增强、购汇意愿持平,汇率稳定器作用正常发挥。

第一,人民币汇率转升为跌,抹去今年以来的全部涨幅。5月份,美元指数略反弹了0.3%,但受市场消息面影响,月末人民币兑美元汇率中间价(以下简称人民币汇率)收在6.8992比1,较上月末下跌一毛七分钱(1706个基点),跌幅达2.5%,令前5个月累计跌幅达0.5%(见图1)。其中,收盘价相对当日中间价总体偏弱两毛钱(2019个基点),贡献了中间价跌幅的118%。当月收盘价连续跌破6.80和6.90比1,累计下跌2.4%,令前5个月的累计跌幅达0.5%。同期,CFETS(中国外汇交易中心口径)人民币汇率指数下跌2.0%,令前5个月升幅收敛至0.5%。

第二,境内市场外汇继续供大于求。5月份,反映境内零售市场外汇供求关系的银行即远期结售汇(含期权)合计顺差173亿美元,同比下降41%(见图2)。从交易构成看,即期结售汇顺差62亿美元;银行代客远期净购汇未到期额较上月底下降144亿美元;银行代客未到期期权Delta敞口为净购汇,余额较上月末上升34亿美元。后两项合计,衍生品交易累计增加外汇供给111亿美元,大于即期结售汇的顺差。5月份,收盘价相对中间价偏强的交易日占到了15%,远低于第一季度平均占比41.4%的水平,表明5月份贸易谈判受挫,令市场避险情绪再度急升。从中间价报价机制和境内外汇供求状况看,贸易纷争升级对人民币汇率依然是心理冲击。

注:(1)银行即远期结售汇差额(含期权)=即期结售汇差额+未到期远期结售汇差额变动额+未到期期权Delta净敞口变动额;

(2)前两项合计即为银行即远期结售汇差额合计

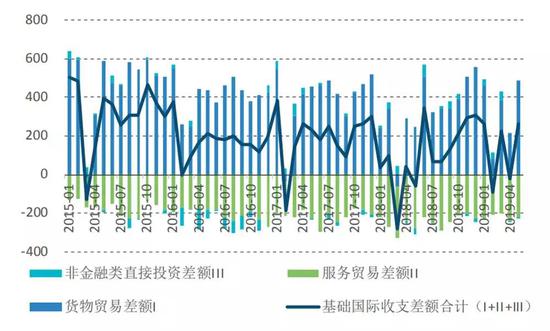

第三,基础国际收支由上年同期逆差转为顺差。5月份,按美元计价,海关口径的出口和进口分别同比上升1.1%和下降8.5%。由于出口升而进口降,进出口顺差417亿美元,同比增长77.9%,远超市场预期。同期,国际收支口径的服务贸易收入增长2.5%,支出下降10.8%,服务贸易为逆差221亿美元,减少20.1%。商务部口径的非金融部门实际利用外商直接投资95亿美元,同比增长4.5%;对外直接投资99亿美元,下降19.6%。非金融类直接投资为逆差4亿美元,下降86.8%。当月,基础国际收支(即国际收支口径货物和服务贸易差额与直接投资顺差合计)为顺差263亿美元,上年同期为逆差59亿美元,上月为逆差24亿美元(见图3)。基础国际收支顺差下降,是导致银行即远期(含期权)结售汇顺差减少的重要原因。

注:(1)货物和服务贸易差额为国家外汇管理局公布的月度国际收支口径数据;非金融类直接投资差额为商务部公布的月度非金融类实际利用外商直接投资与对外直接投资数轧差。

(2)国际收支口径货物贸易与海关公布的进出口数据的差异主要源于:①统计原则不同,海关进出口数据按照进出关境原则进行统计,本表货物贸易按照所有权转移原则进行统计;②海关出口数据按照离岸价格统计,进口按照到岸价格统计,本表货物贸易贷方和借方均按照离岸价格统计;③国际收支口径货物贸易包含离岸转手买卖(指我国居民从非居民处购买货物,随后向另一非居民转售同一货物,而货物未进出我国关境)、网络购物等,未纳入海关统计项目,也不含来料和出料加工等。因此,切不可将海关口径的货物贸易顺差与国际收支口径的服务贸易逆差简单相加。

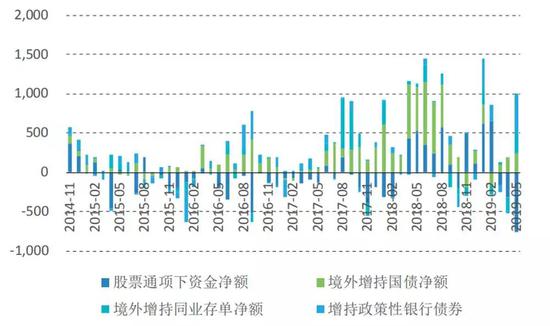

第四,境外减持境内人民币股票却增持债券资产。5月份,“股票通”项下资金净流出757亿元,环比增加140%,为“股票通”业务开通以来最大净流出规模,显示在市场消息面冲击下,避险情绪驱动外资加速减持人民币风险资产;而与此同时,境外机构分别增持人民币国债250亿元、同业存单256亿元和政策性银行债券507亿元(见图4)。四项合计,净流入256亿元,上月为净流出324亿元。这表明,在外部不确定性加大的情形下,高收益率的人民币债券资产对境外投资者仍具有一定的吸引力。

注:“股票通”项下资金净额=“陆股通”北上资金净额-“港股通”南下资金净额