四、计算分析题(本类题共4小题,每小题5分,共20分,凡要求计算的项目,除题中有特殊要求外,均须列出计算过程;计算结果有计量单位的,应予以标明,标明的计量单位应与题中所给计量单位相同;计算结果出现小数的,均保留小数点后两位小数,百分比指标保留百分号前两位小数。)

46

D公司总部在北京,目前生产的产品主要在北方地区销售,虽然市场稳定,但销售规模多年徘徊不前。为了扩大生产经营,寻求新的市场增长点,D公司准备重点开拓长三角市场,并在上海浦东新区设立分支机构,负责公司产品在长三角地区的销售工作,相关部门提出了三个分支机构设置方案供选择:甲方案为设立子公司;乙方案为设立分公司;丙方案为先设立分公司,一年后注销再设立子公司。D公司总部及上海浦东新区分支机构有关资料如下:

资料一:预计D公司总部2016~2021年各年应纳税所得额分别1000万元、1100万元、1200万元、1300万元、1400万元、1500万元。适用的企业所得税税率为25%。

资料二:预计上海浦东新区分支机构2016~2021年各年应纳税所得额分别为一1000万元、200万元、200万元、300万元、300万元、400万元。假设分公司所得税不实行就地预缴政策,由总公司统一汇总缴纳;假设上海浦东新区纳税主体各年适用的企业所得税税率均为15%。

要求:计算不同分支机构设置方案下2016~2021年累计应缴纳的企业所得税税额,并从税收筹划角度分析确定分支机构的最佳设置方案。

参考解析:

【答案】

(1)甲方案:

上海浦东新区子公司2016~2021年累计应缴纳的企业所得税税额=(-1000+200+200+300+300+400)×15%=60(万元)

公司总部2016~2021年累计应缴纳的企业所得税税额=(1000+1100+1200+1300+1400+1500)×25%=1875(万元)

2016~2021年累计应缴纳的企业所得税税额=60+1875=1935(万元)

(2)乙方案:

2016~2021年累计应缴纳的企业所得税税额=[(1000-1000)+(1100+200)+(1200+200)+(1300+300)+(1400+300)+(1500+400)]×25%=1975(万元)

(3)丙方案:

2016~2021年累计应缴纳的企业所得税税额=(1000+1100+1200+1300+1400+1500-1000)×25%+(200+200+300+300+400)×15%=1835(万元)

(4)由于丙方案累计税负最低,因此丙方案最佳。

47

某企业目前处于成熟发展阶段,公司目前的资产总额为10亿元,所有者权益总额为6亿元,其中股本2亿元,资本公积2亿元,负债总额为4亿元,公司未来计划筹集资本1500万元,所得税税率为25%,银行能提供的最大借款限额为500万元,假设股票和债券没有筹资限额。

备选方案如下:

方案1:向银行借款,借款期4年,借款年利率7%,手续费率2%。

方案2:按溢价发行债券,每张债券面值1000元,发行价格为1020元,票面利率9%,期限为5年,每年年末支付一次利息,其筹资费率为3%。

方案3:发行普通股,每股发行价10元,预计第一年每股股利1.2元,股利增长率为8%,筹资费率为6%。

方案4:发行面值100元的优先股。规定的年股息率为8%。该优先股溢价发行,发行价格为110元;发行时筹资费用率为发行价格的3%。

方案5:通过留存收益取得。

要求:

(1)计算借款的个别资本成本(贴现模式)。

(2)计算债券的个别资本成本(贴现模式)。

(3)计算新发股票的个别资本成本。

(4)计算优先股的个别资本成本。

(5)计算留存收益资本成本。

参考解析:

【答案】

(1)500×(1-2%)=500×7%×(1-25%)×(P/A,K,4)+500×(P/F,K,4)

设K=5%时,

则26.25×(P/A,5%,4)+500×(P/F,5%.4)=26.25×3.5460+500×0.8227=504.43

设K=6%时,

则26.25×(P/A,6%,4)+500×(P/F,6%,4)=26.25×3.4651+500×0.7921=487.01

(K-5%)/(6%-5%)=[500×(1-2%)-504.43]/(487.01-504.43)K=5.83%

(2)1020×(1-3%)=1000×9%×(1-25%)×(P/A,K,5)+1000×(P/F,K,5)

设K=7%时,67.5×(P/A,7%,5)+1000×(P/F,7%,5)=67.5×4.1002+1000×0.7130=989.76

设K=8%时,67.5×(P/A,8%,5)+1000×(P/F,8%,5)=67.5×3.9927+1000×0.6806=950.11

(K-7%)/(8%-7%)=[1020×(1-3%)-989.76]/(950.11-989.76)K=7.01%

(3)普通股资本成本=1.2/[10×(1-6%)]+8%=20.77%

(4)优先股资本成本=100×8%/[110×(1-3%)]=7.5%

(5)留存收益资本成本=1.2/10+8%=20%。

48

某企业2015年的有关资料如下:

单位:万元

项目

期初金额

期末金额

存货

8125

6875

应收账款

4375

3125

应付账款

2750

2250

该企业本年销售收入为40000万元,销货成本为25000万元,购货成本为23750万元(假定一年按360天计算)。

要求:

(1)根据以上资料,计算2015年该企业的经营周期和现金周转期。

(2)如果2016年现金周转期需要控制在90天,应收账款周转期、应付账款周转期维持在上年水平,假设2016年的销售成本水平与上年保持一致,则2016年年末的存货应控制在什么水平上。

参考解析:

【答案】

(1)存货周转期=存货平均余额/每天的销货成本=[(8125+6875)/2]/(25000/360)=108(天)

应收账款周转期=应收账款平均余额/每天的销货收入=[(4375+3125)/2]/(40000/360)=

33.75(天)

应付账款周转期=应付账款平均余额/每天的购货成本=[(2750+2250)/2]/(23750/360)=37.89(天)

经营周期=108+33.75=141.75(天)

现金周转期=141.75-37.89=103.86(天)

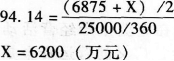

(2)90=2016年存货周转期+33.75-37.89

2016年存货周转期=94.14(天)

设2016年年末存货为X万元

2016年年末的存货应控制在6200万元。

49

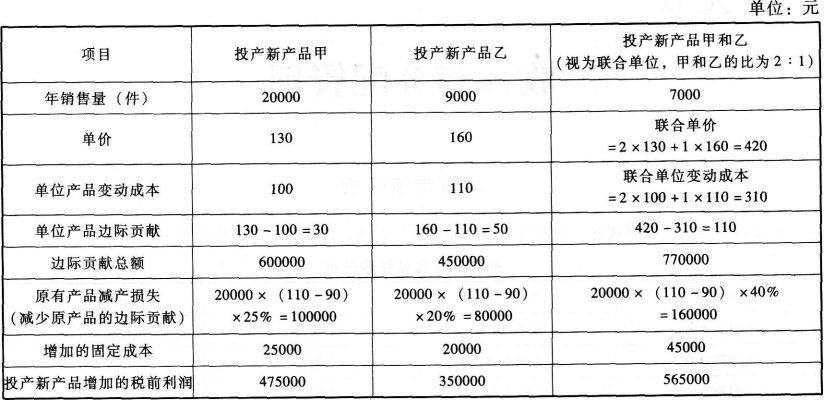

企业面临投产决策,有以下三种方案可供选择:

方案一:投产新产品甲,甲产品将达到20000件的产销量,并使原有产品的产销量减少25%;

方案二:投产新产品乙,乙产品将达到9000件的产销量,并使原有产品的产销量减少20%;

方案三:甲、乙两种新产品一起投产,由于相互之间的影响,产销量将分别为14000件和7000件,并使原有产品的产销量减少40%。

另外,投产新产品还需要增加额外的辅助生产设备,将导致甲产品每年的固定成本增加25000元,投产乙产品会增加固定成本开支20000元。其他相关资料如表所示:

项目

原有产品

新产品甲

新产品乙

年销售量(件)

20000

20000

9000

单价(元)

110

130

160

单位产品变动成本(元)

90

100

110

年固定成本(元)

160000

25000

20000

要求:计算三种方案企业新增的税前利润,并选择最优方案。

参考解析:

【答案】

应选择方案三。

编辑推荐:

快速收藏!2018年中级会计真题及答案