文/新浪财经意见领袖专栏作家 陈欣(上海交通大学上海高级金融学院教授)

狼群研究对爱奇艺的看空报告中警示了用户和运营数据造假、虚增营收、夸大成本、欺诈投资等负面信息。然而,分析显示这些质疑所涉及的多为会计判断和统计口径问题,并无法证实爱奇艺进行造假。看空报告提供的证据有助于市场审慎理解爱奇艺的信息披露,其审计师安永也将提升警惕、加强尽责,或许反而是市场认清爱奇艺真实价值的开端。

瑞幸咖啡(NASDAQ:LK)造假被证实后,浑水等看空机构在其股价崩盘中获得了巨额利润。这无疑引发了看空机构攻击互联网中概股漏洞的激情。曾被浑水做空的好未来教育集团(NYSE:TAL)又在4月7日被证实存在造假行为。公司称,内部例行审计过程中发现其员工可能存在与外部供应商“合谋、伪造合同”等行为,错误夸大“轻量级”课程的销售数据。盘后交易中,好未来的股价下跌17.77%至45.90美元。

4月7日,狼群研究(Wolfpack Research)发布了爱奇艺(NASDAQ:IQ)涉嫌数据造假的看空报告,指责公司2019年虚增用户数42%-60%,并夸大其2019年营收27%-44%,所估计金额高达80亿-130亿元。爱奇艺的股票价格在盘中一度下跌超过13%至14.51美元/ADS。但随后爱奇艺迅速回应称,该做空报告引用的数据与结论严重失实,与实际情况不符,公司的所有财务和运营数据均为真实。之后爱奇艺的股价快速反弹,收盘还上涨3.22%至17.30美元。然而,百度(NASDAQ:BIDU) 作为爱奇艺的控股股东受此消息负面影响,收盘股价下跌1.12%至101.79美元。

为何此次市场反应并不如瑞幸那么负面?狼群研究的看空报告中存在有价值的信息吗?

做空爱奇艺所谋甚大

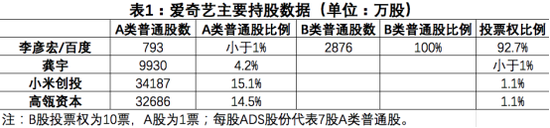

爱奇艺于2018年3月29日以18美元/ADS的价格在美国纳斯达克上市,获得约149亿元人民币的巨额融资。公司采用AB股的双重股权架构,每股B类普通股的投票权为10票,而A类股为1票。百度持有爱奇艺100%的B类股2876万股,控制了92.7%的投票权,将其纳入并表范围。爱奇艺的创始人、CEO龚宇仅持有4.2%的A类股9930万股。李彦宏为爱奇艺董事长,龚宇则作为职业经理人担任CEO。此外,小米创投和高瓴资本分别持有A类股15.1%和14.5%,各拥有约1.1%的投票权。截至4月7日收盘,爱奇艺具有127亿美元市值,约为百度352亿美元市值的1/3。

由此可见,狼群研究此次看空报告指责爱奇艺造假,其所谋甚大。李彦宏和百度具有较强实力可以支付巨额索赔,如被做实证据将难逃其责。

用户数据造假难证实

狼群研究从两家广告公司获得了爱奇艺2019年9月的后台系统中一线城市的实际DAU数据,其估算的数字较爱奇艺10月宣传的1.75亿平均移动DAU数字低了60.3%。根据Questmobile于2020年2月发布的中国移动互联网“战疫”专题报告,狼群研究认为爱奇艺起码虚报了42%的移动DAU数字。此外,爱奇艺的“热度指数”地图数据显示,在新发布的流行节目攀升期过后的几个月,澳门、海南、西藏和内蒙古等低人口密度地区总是成为点播最多的前十名。狼群研究怀疑爱奇艺使用了一些方法来夸大其视频内容的收视率。

不可否认,我国互联网行业存在部分平台采用虚增点击和播放量等方法扭曲网络用户数据,来吸引投资者、扩大平台规模。然而,此类指控难以从外部进行证实,也无法确认责任人。爱奇艺提供的用户数据如果能从其系统中得到验证,审计师和独立调查者也无法对其“水份”进行判断,更不用说要证明这些“水份”是公司有意为之。

合作会员收入核算属于会计判断

在2019年10月至11月期间,狼群研究对爱奇艺中国目标人群中的1563人进行了面对面的尽职调查,发现约31.9%的爱奇艺用户通过与京东、小米、携程等合作伙伴访问其VIP内容。比如,京东在2019年春季推出了一项特别的“3合1”会员计划,客户支付149元一年即可获得京东Plus、爱奇艺、知乎三家的联合会员。这产生的149元会员费就需要在三者之间进行分配。

狼群研究认为爱奇艺对此类多重会员进行核算的方法是:爱奇艺将全部会员收入确认,同时将合作伙伴的会员费份额作为营销费用进行确认。这意味着爱奇艺可以在夸大营收的同时“烧掉”虚假现金。

爱奇艺并未就多重会员的数量、总会员收入占全部收入的百分比,或爱奇艺与合作伙伴的收入分配方式进行详细的信息披露。然而,就我的理解,该核算模式应该在会计准则允许的判断范围之内,顶多就算信息披露不充分,也不能被确认造假。

易货转授权指责不够精准

狼群研究将易货转授权(Barter Sublicensing)业务看成爱奇艺会计欺诈最令人震惊的例子,认为很容易夸大会员收入,同时提供烧掉“虚假现金”的渠道。

易货转授权业务就是爱奇艺与其合作伙伴授权版权视频在对方平台播放,进而相互收取费用、确认成本。据2019年爱奇艺年报,2017年至2019年,爱奇艺确认的易货转授权收入分别为7.6亿元、10.8亿元和6.8亿元;成本则分别为6.5亿元、10.3亿元和5.7亿元。

根据一位前爱奇艺员工提供的信息,每集非独家内容的价格一般为1千至5千元,对于极受欢迎的电视剧最多为2万元每集。

要达到2018年和2019年报告的易货转授权收入,即使按照2万元每集的价格,狼群研究判断爱奇艺需要提供的剧集数量分别是中国当年新制作电视剧集总数量的3.9倍和3.2倍。因此,爱奇艺的管理层可能对这些交易分配了过高的每集价值,夸大其相关收入。

我的观点是这个指责并不精准。首先,爱奇艺和合作伙伴相互授权的视频并不见得仅限于当年新制作的电视视频,如果考虑到历史积累的视频数量,公司的易货转授权收入就可能合理。其次,从会计上说,公司在评估视频转授权入账收入时本来就可具有一定判断空间。类似视频的市场价格仅为其考虑因素之一,即使是价格有部分偏离也很难被确定为造假。

工商局和信用报告统计口径不同

一方面,狼群研究利用上海市工商局发布的广告公司排名数据进行估计,判断爱奇艺在提交给美国证监会的文件中对2015年至2018年间的广告收入累计多报了51.55亿元。比如,工商局数据中爱奇艺2017年和2018年的广告收入分别为75.66亿和77.91亿元,而披露的会计报表中广告收入则分别为81.6亿元和93.28亿元,要高出7.9%和19.7%。