一直以来,小微企业融资难、融资贵问题广受关注,监管方、金融机构、学者各个层面都在为改善及解决这一问题而努力。

“金融健康”理念在这种需求下诞生。金融健康指个人、家庭、企业在管理日常开支、调用财务资源、应对财务危机时的掌控力,是衡量客户价值的方式。金融机构的赋能与小微企业的金融健康度是保障小微企业能够稳健运转、可持续经营的必要条件,金融健康与经营健康是共生的。

提升小微企业的金融健康度,不但能为我国普惠金融进程添砖加瓦,也能为金融机构带来巨大的商业价值与社会价值,有利于形成共荣共生的小微生态圈,为小微企业的健康发展提供保障。

小微企业经营与金融健康密切相关

提到小微企业,一般关联印象是“中坚力量、微弱经济体、数量庞大”。

小微企业整体体量大,个体分散。平安普惠金融研究院的一份特殊时期背景下的调研数据显示,在调研的2,072个小微样本中,集中展现为“320”特征,即年营收300万元以下占比91%;员工数20人及以下占比86%;批零、制造、建筑三大行业占比62%;经营时间3年以上占比69%。

*资料来源:平安普惠金融研究院小微经营健康调研

调研过程中,常被提及的便是生存问题。小微企业普遍提出同质竞争大、经营利润薄、生存周期短,进而易出现资金紧张、融资困难情况。调研数据显示,小微企业的经营素养与金融素养偏弱,经营理念保守、竞争知识欠佳、营销能力不足等导致其难以获得金融服务,无法获得金融服务则生存能力更差,陷入恶性循环。

在中国经济转型的宏观形势、特殊时期旷日持久的冲击下,进一步放大了小微企业的短板,生存处境更为艰难。“活下去”成为小微企业在一段时期内的主要目标。

在这样的背景下,单一的金融服务或经营帮助都无法完全改善小微企业的艰难处境,对于实体小微的普惠性服务既要提供金融支持,更要提供经营支持;小微金融既要“可得”,也要“健康”。

“金融健康”是比较前沿的概念,从国外翻译过来,也有人翻译为“财务健康”。中国普惠金融研究院研究员曾恋云在小微金融健康研讨会上以美国格莱珉(孟加拉乡村银行)为例:金融服务并非从传统的客户信用信息调查或抵质押品开始,格莱珉为客户寻找创业同伴、举办金融培训、建立储蓄账户。客户的创业同伴并不是互为担保的关系,而是互相监督与共同成长的伙伴。创业伙伴按周归还贷款,并与同伴交流创业情况,如遇经营问题可得到格莱珉的能力支持。格莱珉帮助客户建立信用记录,以在各种复杂的经济环境中提高经营韧性。

格莱珉在整个商业模式设计中都融入了“提升客户金融健康”的理念与实践,给各国金融机构提供了新思路:小微企业的经营健康与金融健康是共生的,以人来类比,人在身体机能基本正常的情况下才有讨论健康与否的基础,小微企业只有在业务正常运转的前提下才能获得更好的财务韧性与融资条件。

而帮助小微企业提升经营能力与金融能力,成为了给小微企业提供服务的从业机构的发力方向。

小微经营健康是基础、金融健康是保障

面对困境,小微企业也在自发破局求变。这意味着金融机构对小微群体的赋能已不仅局限于单一的贷款支持。在实体经济日渐提振趋势下,经营与金融健康双赋能的方式,将为小微群体的健康发展提供正循环生态。

特殊时期的冲击放大了小微主体的脆弱性,这也使得小微企业对金融服务的需求更多元化、精细化。

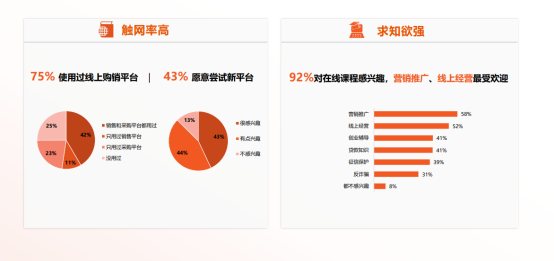

此次,平安普惠金融研究院调研2,072个样本显示,小微企业或许在金融服务获取、融资记录上有短板,但并非“数字化白户”:75%的受调研企业使用过线上购销平台,43%愿意尝试新平台。除了触网率高之外,受调研企业还具备旺盛的求知欲:92%对在线课程感兴趣,营销推广、线上经营等相关经验最受欢迎。

资料来源:平安普惠金融研究院小微经营健康调研

在经营上,仅有1/4的小微企业完全依靠单打独斗的方式经营,3/4的企业有过使用销售平台和采购平台的经历,获得过来自外部赋能。

小微企业对提升自身经营素养与金融素养都有强烈的需求。在小微经营方面,小微企业同地域竞争同质化严重,多个地区均有发达的产业集群,他们需要互联网客群与生态的注入,利用各种社交平台完成业务的接洽;小微金融素养方面,需要更多资金支持与知识补充,知识包括如何正常贷款、通过何种途径与对象、如何保护自身的征信、如何防范金融诈骗等。

获得过外部赋能的小微企业,盈利能力明显提高。陆金所控股旗下平安普惠通过线上课程“生意经”、线下融资顾问点对点辅导、线上商机撮合平台“陆慧融生意通”融合服务,小微企业收效显著:使用过“生意通”的小微企业,64%实现盈利,显著高于非“生意通”用户;获得线下咨询顾问点对点支持辅导的小微企业,57%实现盈利,仅11%亏损。

据平安普惠金融研究院副院长程瑞介绍,平安普惠的B2B商机撮合平台目前使用率还不高,有较大的提升空间,一些小微企业仍然惯用自己熟悉的合作渠道;咨询类服务十分受欢迎,56%的调研企业接受过“生意经”培训课程,课程内容包括贷款知识、经营管理、商业资讯、创业支持等;关于线下咨询顾问服务,有66%的小微企业认为咨询顾问能够为其提供经营方面的撮合与支持服务。各项服务对小微企业有一定程度上的赋能,都产生了积极、正面的价值。

资料来源:平安普惠金融研究院小微经营健康调研

从概念到实践,小微金融服务演变

“金融健康”理念受到关注后,国外有格莱珉为代表的成例,小微企业群体又有着旺盛的需求和强烈的“破圈”主动性,但从业机构对小微企业金融健康与经营健康的打造,依然难下手、难深入。

一方面,引用外部成例的全套流程,但不懂其流程逻辑的情况,复刻过程有“水土不服”的可能性;另一方面,小微企业所处行业、经营健康、金融健康所出现的问题五花八门、环环相扣,各类不确定性都有可能对小微企业产生连锁反应,这对资源丰富的金融机构是一个不小的挑战。