《财务成本管理》:混合筹资和租赁筹资

混合筹资和租赁筹资是重要知识点,主要包括优先股筹资、附认股权证债券筹资、可转换债券筹资以及租赁筹资等内容。重点掌握附认股权证债券和可转换债券的筹资成本和优缺点,以及租赁净现值的计算方法。

一、优先股筹资

(一)优先股筹资成本

从投资者来看,优先股投资的风险比债券大。对于同一个公司来说,优先股股东要求的必要报酬率比债权人高。

优先股投资的风险比普通股低,对于同一个公司来说,优先股股东要求的必要报酬率比普通股股东低。

(二)优先股筹资的优点与缺点

1.优先股筹资的优点。

(1)与债券相比,不支付股利不会导致公司破产;没有到期期限,不需要偿还本金。

(2)与普通股相比,不会稀释股东权益。

2.优先股筹资的缺点。

(1)优先股股利不可以在税前扣除,没有抵税优势。

(2)固定的股利负担会增加公司的财务风险并进而增加普通股的成本。

二、附认股权证债券筹资

(一)附认股权证债券的筹资成本

1.附认股权证债券的概念。

附认股权证债券是指公司债券附认股权证,持有人依法享有在一定期间内按约定价格(执行价格)认购公司股票的权利,是债券加认股权证的产品组合。

2.附认股权证债券的筹资成本。

附认股权证债券的税前债务资本成本(即投资者期望报酬率),可用投资人的内含报酬率来估计,即:

债券利息现值+到期面值现值+每份债券附认股权证的行权净流入的现值=购买价格

求解的折现率就是内含报酬率,即附认股权证债券税前资本成本。

【提示】每份债券附认股权证的行权净流入=每份债券附认股权证行权取得股票市价-行权支出

3.决策方法。

内含报酬率在等风险债券必要报酬率(市场利率)和税前普通股资本成本之间,才可以被发行人和投资人共同接受,即附认股权证债券才能发行成功。

【提示】如果内含报酬率低于等风险债券必要报酬率,要增加投资者的吸引力,发行公司需要提高投资者期望报酬率,其具体措施包括降低执行价格或提高票面利率。

(二)认股权证债券筹资的优点和缺点

1.认股权证筹资的优点。

可以起到一次发行两次融资作用,有效降低融资成本。

2.认股权证筹资的缺点。

(1)灵活性较差。由于没有赎回条款和强制转股条款,市场利率大幅度降低时,发行人需要承担一定机会成本。

(2)如果股票市价远远高于执行价格,原股东也会受到较大损失。

(3)承销费用高于债务融资。

【提示】附认股权证的债券发行者,主要目的是发行债券而不是股票,是为了发债而附带期权。

三、可转换债券筹资

(一)可转换债券的筹资成本

1.可转换债券的底线价值。

底线价值是纯债券价值和转换价值两者中较高者:

(1)纯债券的价值。纯债券价值是不含看涨期权的普通债券的价值。其计量方法为:

纯债券的价值=未来利息的现值+本金的现值

(2)转换价值。转换价值是债券转换成的股票价值。其计量方法为:

转换价值=转股时的股票市价×转换比率

2.可转债券的税前资本成本。

(1)计算方法:

通过计算投资人的内含报酬率来估计可转换债券税前资本成本,其基本计算公式为:

买价=转换之前利息的现值+可转换债券的底线价值(或赎回价格)的现值

上式中求出的折现率,就是投资人的内含报酬率,即可转换债券的税前资本成本。

【提示】公式中底线价值与赎回价格两者选较高的一个。

(2)决策方法:

可转换债券的税前筹资成本应在等风险普通债券市场利率与税前普通股资本成本之间,对于投资人和发行公司双方才能共同接受,即可转换债券才能发行成功。

如果可转换债券的税前筹资成本低于等风险普通债券的市场利率,则可以通过提高每年支付的利息即(即提高票面利率),提高转换比率(即降低转换价格)或延长赎回保护期间等措施提高投资人的报酬率,以保证该可转换债券对投资人有吸引力。

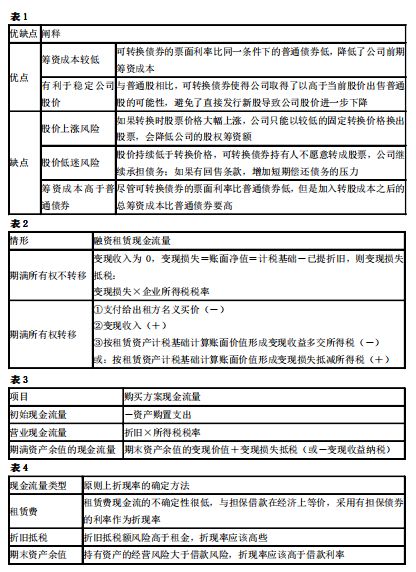

(二)可转换债券筹资的优点和缺点(见表1)

四、租赁筹资

(一)租赁类型的确认标准

按照我国的会计准则,满足以下一项或数项标准的租赁属于融资租赁:

1.在租赁期届满时,租赁资产的所有权转移给承租人;

2.承租人有购买租赁资产的选择权,所订立的购买价格预计远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权;

3.租赁期占租赁资产可使用年限的大部分(通常解释为等于或大于75%)

4.租赁开始日最低租赁付款额的现值几乎相当于(通常解释为等于或大于90%)租赁开始日租赁资产的公允价值;

5.租赁资产性质特殊,如果不做重新改制,只有承租人才能使用。

(二)租赁的决策分析(承租人)

1.租赁决策分析的基本模型。

租赁净现值=租赁方案现金流量总现值-购买方案现金流量总现值

租赁净现值大于零,采用租赁方案;相反,采用购买方案。

【提示】计算现值使用的折现率,采用有担保债券的税后利率作为折现率。

2.融资租赁现金流量的确定。

(1)租赁期内现金流量确定。

①-租金(注意租金支付的时点)

②折旧抵税=折旧×企业所得税税率

【提示】如果为经营租赁,租金可以直接抵税,租赁期内现金流量就是税后租金,即:-租金×(1-企业所得税税率)。

(2)租赁期满现金流量的确定。(见表2)

3.购买方案现金流量的确定。(见表3)

【提示】对于设备维护费用等开支,如果合同约定由承租方负担,则该项开支在两个方案中视为不相关现金流量;如果合同约定由出租方负担,则该项开支在购买方案中需要计算税后成本,视为现金流出量。

4.租赁分析的折现率。(见表4)

在实务中的惯例是采用简单的办法,就是统一使用有担保债券的利率作为折现率。与此同时,对于折旧抵税额和期末资产余值进行比较谨慎的估计,即根据风险大小适当调整预计现金流量。

5.租赁决策对投资决策的影响。

有时一个投资项目按常规筹资有负的净现值,如果租赁的价值较大,抵补常规分析负的净现值后还有剩余,即项目的调整净现值大于零,则采用租赁筹资可能使该项目具有投资价值。

其项目的调整净现值为:

项目的调整净现值=项目的常规净现值+租赁净现值

来源:《中国会计报》7月26日15版

------------------------------------

凡注明“来源:XXX(非中国会计报)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本微信公众号赞同其观点和对其真实性负责。

由于本公众号无法鉴别所有转载图片或文字的知识版权,如著作权人发现本公众号转载了其拥有著作权的作品时,请及时电话通知我们,本公众号将及时处理。